Reihenfolge der Datenerstellung im Überblick

- Definition der Rechnungskreise (FA10800)

- Einrichtung der Kontenzuordnung (FA10200) - Kontenzuordnungen können erst gepflegt werden, wenn die entsprechenden Sachkonten (US10910) mit für die Anlagenbuchhaltung zugelassen sind

- Einrichtung der Anlagengruppen (FA10300)

- Abschreibungstabellen (FA10600) für Normal- und Sonderabschreibungen

- Indexreihen

- Erfassen von Indexreihen für

- Kalkulatorische Abschreibung vom Wiederbeschaffungswert

- Errechnung der Versicherungswerte

- Errechnung der kalkulatorischen Zinsen

- Erfassen von Indexreihen für

Buchungsperioden der Anlagenbuchhaltung

Das öffnen der Perioden erfolgt in 2 Schritten:

- Perioden (US10800) für die Anlagenbuchhaltung öffnen

- FAB Perioden (FA11600) öffnen

Tabellen

Stammdaten der Anlagenbuchhaltung

Rechnungskreise

Es können mehrere Rechnungskreise in der Tabelle FRDAAT (Rechnungskreis) vorhanden sein.

Beispiel:

- Handelsbilanz (Rechnungskreis "01")

- Steuerbilanz (Rechnungskreis "02")

- Kalkulation (Rechnungskreis "03")

- Konzernbilanz (Rechnungskreis "04")

- Kalkulatorische Zinsen (Rechnungskreis "ZS")

Daneben können weitere (maximal 99) Rechnungskreise frei definiert werden (z.B. Instandhaltung, IFRS, US-GAAP).

Um die gesetzlichen Anforderungen in Österreich abzubilden, werden für den Investitionsfreibetrag und die Bewertungsreserve eigene Rechnungskreise benötigt. Es stehen hierfür dieselben Steuerungsmöglichkeiten wie für die übrigen Rechnungskreise zur Verfügung.

Der Rechnungskreis, bei dem das Kennzeichen "Handel" gesetzt ist, wird erfolgswirksam in die Finanzbuchhaltung gebucht.

Hinweis:

Wenn kein handelsrechtlicher Rechnungskreis verwendet wird, muss der steuerrechtliche Rechnungskreis die gleichen Parameter erhalten wie der angegebene handelsrechtliche Rechnungskreis. Der steuerrechtliche Rechnungskreis wird aus dem handelsrechtlichen Rechnungskreis kopiert. und anschließend wird der handelsrechtliche Rechnungskreis gelöscht. Im einfachsten Fall kann auch die Bezeichnung des Rechnungskreises "01" Handelsbilanz in Steuerbilanz geändert werden.

Buchungen eines Rechnungskreises an die Finanzbuchhaltung, wird über den Parameter "'Buchungen an FBU" gesteuert werden.

Die Kontenzuordnungen im Rechnungskreis "Kalkulation" ('03') sind zu pflegen.

Es werden Rechnungskreise definiert, für die Abschreibungen gebucht werden sollen.

Über den Parameter "zusätzlich Buchungen" kann gesteuert werden, ob z. B. im kalkulatorischen Rechnungskreis ("03") mit abweichenden Anschaffungswerten gearbeitet werden soll ("K") oder nicht ("N"). Soll nicht mit abweichenden Anschaffungswerten gearbeitet werden, müssen in den Kontenzuordnungen nur noch das Normal-AfA- und das Verrechnungskonto angegeben werden.

Kontenzuordnungen

Hinter einer Kontenzuordnung sind je Rechnungskreis Konten hinterlegt, auf die Abschreibungen gebucht werden.

Hinweis:

Vor Anlage einer Kontenzuordnungsnummer muss die Bezeichnung der Kontenzuordnung in der Tabelle FRDKTZ erfasst werden.

Für die Rechnungskreise Handel- und Steuerrecht werden Konten für Normal-, Sonder- und außerplanmäßige Abschreibungen sowie für Zuschreibungen gepflegt.

Konten des erfolgswirksamen Rechnungskreises

Für den erfolgswirksamen Rechnungskreis müssen neben den Abschreibungskonten folgende Konten für die Verbuchung des Abganges gepflegt werden:

|

|

|

|

Abgangskonto | Ausbuchung des ursprünglichen Anschaffungswertes und der Wertberichtigungen eines Wirtschaftsgutes |

Zusätzlich können Konten für die Einstellung und Auflösung eines Sonderpostens mit Rücklageanteil nach § 274 Abs. 1 HGB angegeben werden.

Die Einstellung eines Sonderpostens erfolgt im Jahresabschluss, wenn ein Unterschiedsbetrag zwischen einer handelsrechtlichen und einer höheren steuerrechtlichen Abschreibung vorhanden ist.

Wenn bei der Veräußerung von Wirtschaftsgütern Teile des Veräußerungsgewinnes in eine gewinnmindernde Rücklage nach § 6b EStG eingestellt werden sollen, kann hier ein Vorschlagskonto erfasst werden.

Wird die Funktionalität der Bewertungsreserve genutzt, müssen hier die Konten für die Auflösung, Rücklage und die Dotierung hinterlegt werden. Die Auflösung der Bewertungsreserve erfolgt ebenfalls im Jahresabschluss.

Konten der erfolgsneutralen Rechnungskreise

Für alle anderen Rechnungskreise müssen ein Abschreibungskonto und als Gegenkonto ein Verrechnungskonto 'Abschreibungen' gepflegt werden. Die Verbuchung in die Finanzbuchhaltung erfolgt erfolgsneutral.

Für den Rechnungskreis Kalkulation wird das Konto für die kalkulatorische Abschreibung gepflegt.

Für den Rechnungskreis kalkulatorische Zinsen wird das Konto für die Verbuchung der kalkulatorischen Zinsen gepflegt.

Übersicht über alle Konten

Rechnungskreis | Kontenname | Kontenfunktion |

|---|---|---|

Handel | Normal-AfA-Konto | GuV |

Wertberich.-konto1 | Bilanzkonto | |

Sonder-AfA-Konto | GuV | |

Wertberich.-konto2 | Bilanzkonto | |

Außerpl.-AfA-Konto | GuV | |

Wertberich.-konto3 | Bilanzkonto | |

Zuschreibungskonto | GuV | |

Wertberich.-konto4 | Bilanzkonto | |

Mindererlöskonto | GuV | |

Mehrerlöskonto | GuV | |

Abgangskonto | GuV | |

Einstellung Sonderposten | GuV | |

Auflösung Sonderposten | GuV | |

Sonderposten m. Rücklg. | Bilanzkonto | |

Sonderp. M. Rück. §6b | Bilanzkonto | |

Steuer/ RK m. zus. Buchungen | Normal-AfA-Konto | GuV/Verr. |

Verr.Kto. AfA | GuV/Verr. | |

Sonder-AfA-Konto | GuV/Verr. | |

Verr.Kto. AfA | GuV/Verr. | |

Außerpl.-AfA-Konto | GuV/Verr. | |

Verr.Kto. AfA | GuV/Verr. | |

Zuschreibungskonto | GuV/Verr. | |

Verr.Kto. AfA | GuV/Verr. |

Kalkulation | Normal-AfA-Konto | GuV/Verr. |

Verr.Kto. AfA | GuV/Verr. | |

Kalk. Zinsen | Kost.Kto. Kalk.Zins | GuV/Verr. |

Verr.Kto. Kalk.Zins | GuV/Verr. | |

Weitere RK | Normal-AfA-Konto | GuV/Verr. |

Verr.Kto. AfA | GuV/Verr. |

In Rechnungskreisen mit zusätzlichen Buchungen (der Parameter 21 in der Tabelle FRD AAT ist zu markieren) ist auch die Hinterlegung von Sonder- und außerplanmäßigen Abschreibungskonten sowie eines Zuschreibungskontos möglich.

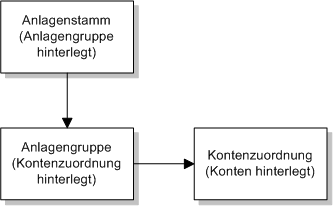

Anlagengruppen

Zusammenfassung mehrerer gleichartiger Wirtschaftsgüter zu Anlagengruppen. Durch Anlagengruppen können die einzelnen Bestandskonten weiter untergliedert werden.

Hinweis:

Bevor eine Anlagengruppe erfasst wird, muss die Rechnungskreissteuerung (d.h. für welche Rechnungskreise die Anlagengruppe gepflegt werden soll) in Tabelle FRD AAS angelegt werden.

Im Verwaltungsprogramm wird die Bezeichnung der Anlagengruppe und die zugeordnete Kontenzuordnungsnummer angegeben.

Beispiel:

Anlagengruppe | Bezeichnung | Wirtschaftsgut | Bezeichnung |

0000101 | PKW Berater | 0001220 000 | Honda Civic |

0000010 000 | Audi 100 | ||

0000100 000 | Golf GT X | ||

0000102 | Büroausstatt. | 0000004 000 | Kopierer |

0001002 000 | Telefax X1 |

Die Verknüpfung eines Wirtschaftsgutes mit den Konten, auf die es abgeschrieben wird, erfolgt über die Anlagengruppe.

Dies lässt sich wie folgt veranschaulichen:

Default

Auf Anlagengruppenebene können Defalutwerte (z.B. Abschreibungsmethode, Nutzungsdauer und Prozentsatz) hinterlegt werden. Bei der Aktivierung eines Wirtschaftsgutes werden diese in die Rechnungskreise pro Wirtschaftsgut eingestellt.

Abschreibungstabellen

Für gestaffelte Abschreibungen müssen Abschreibungstabellen angelegt werden.

Es wird zwischen Normalabschreibungs- (Kennzeichen '1') und Sonderabschreibungstabellen (Kennzeichen '2') unterschieden.

In den Tabellen können fünf Prozentsätze für fünf Abschreibungszeiträume (Dauer in Monaten) erfasst werden.

Normalabschreibungstabellen

Sie sollen z.B. die degressive Gebäudeabschreibung nach §7 Abs. 5,1 EStG ermöglichen.

Beispiel:

Degressive Gebäudeabschreibung § 7,4,1 Nr.1 EStG

Prozentsatz | Abschreibungsdauer | |

AfA – Zeitraum 1 | 10,00 | 48 |

AfA – Zeitraum 2 | 5,00 | 36 |

AfA – Zeitraum 3 | 2,50 | 216 |

AfA – Zeitraum 4 | ||

AfA – Zeitraum 5 |

Beispiel:

Degr. Gebäudeabschreibung § 7,4,1 Nr.2 EStG

Prozentsatz | Abschreibungsdauer | |

AfA – Zeitraum 1 | 5,00 | 96 |

AfA – Zeitraum 2 | 2,50 | 72 |

AfA – Zeitraum 3 | 1,25 | 432 |

AfA – Zeitraum 4 | ||

AfA – Zeitraum 5 |

Weitere Normalabschreibungstabellen, z.B. für kalkulatorische Zwecke, können beliebig erfasst werden.

Für die Berechnung des Investitionsfreibetrages sind ebenfalls Normalabschreibungstabellen anzulegen. Hierbei sind folgende Konventionen zu beachten:

- die erste Stelle des Argumentes muss immer „I" sein

- die Nutzungsdauer muss immer 12 Monate sein

- an Stelle zwei und drei sollte der Prozentsatz stehen,

z.B. I09-9 % IFB

I15-15 % IFB

Die angegebenen Prozentsätze sind Jahresprozentsätze.

Sonderabschreibungstabellen

Bei den Sonderabschreibungstabellen gibt es zwei Formen der Sonderabschreibung:

- Sonderabschreibungen, die neben planmäßigen Abschreibungen vorgenommen werden.

- Erhöhte Abschreibungen als Sonderabschreibungen. Sie werden anstelle der planmäßigen Abschreibung vorgenommen.

Beispiel:

Sonderabschreibungen bei Forschungs- und Entwicklungsinvestitionen § 82 d EStDV, § 57 Abs. 2 EStG.

Prozentsatz | Abschreibungsdauer | |

AfA – Zeitraum 1 | 8,00 | 12 |

AfA – Zeitraum 2 | 8,00 | 12 |

AfA – Zeitraum 3 | 8,00 | 12 |

AfA – Zeitraum 4 | 8,00 | 12 |

AfA – Zeitraum 5 | 8,00 | 12 |

Beispiel:

Erhöhte Absetzungen bei Umweltschutzinvestitionen § 7 d, § 57 Abs. 2 EStG für bewegliche Wirtschaftsgüter.

Prozentsatz | Abschreibungsdauer | |

AfA – Zeitraum 1 | 60,00 | 12 |

AfA – Zeitraum 2 | 10,00 | 12 |

AfA – Zeitraum 3 | 10,00 | 12 |

AfA – Zeitraum 4 | 10,00 | 12 |

AfA – Zeitraum 5 | 10,00 | 12 |

Die in der Tabelle erfassten Abschreibungszeiträume können im Programm 'Rechnungskreise verwalten' überschrieben werden. Es besteht somit die Möglichkeit, versäumte Sonderabschreibungen innerhalb eines Begünstigungszeitraumes nachzuholen.

Sonder-AfA Tabelle 010:

Nutzungsmonate | %-Satz | AfA-Beginn | Nutzungsmon. | %Satz |

12 | 20,00 | 01.03.13 | 12 | 20,00 |

10 | 15,00 | 01.03.14 | 12 | 15,00 |

12 | 5,00 | 01.01.15 | 6 | 5,00 |

Bei einer Sonderabschreibung kann der Abschreibungsbeginn für jeden Prozentsatz der Sonderabschreibung im Rechnungskreis pro Wirtschaftsgut (Programm 'Rechnungskreise verwalten') bestimmt werden.

Die hier angegebenen Prozentsätze beziehen sich auf die angegebene Nutzungsdauer.

Vergleich Normal- und Sonderabschreibungstabellen

Beispiel:

Anschaffungswert 10.000,00 EUR

AfA-Beginn-Datum 01.01.14

Normal-AfA-Tabelle | Sonder-AfA-Tabelle | ||

Zeitraum | Prozentsatz | Zeitraum | Prozentsatz |

48 | 10 % | 24 | 10 % |

36 | 5 % |

Es ergeben sich im 1. Jahr:

1.000,00 EUR Normalabschreibungen und 500,00 EUR (da sich die 10% auf 24 Monate verteilen) Sonderabschreibungen.

Indexreihen

Es können drei Arten von Indexreihen verwaltet werden:

- Indexreihen für kalkulatorische Zinsen

- Wiederbeschaffungsindexreihen

- Versicherungsindexreihen

Vor dem Aufruf des Programms 'Indexwerte verwalten' ist der entsprechende Index in Tabelle FRD IXT zu pflegen.

In dieser Tabelle erfolgt über ein Selektionskennzeichen die Zuordnung der einzelnen Indexreihen.

Beispiel:

Ind.nr | Bezeichnung | Selektionsdaten |

|---|---|---|

010 | für die Berechnung von kalk. Zinsen | '1' im Feld 'Kalk. Zinsen' |

002 | für die Berechnung Wiederbeschaffungsindex | '1' im Feld 'Kalk. Wiederbeschaffung' |

006 | für die Berechnung von Versicherungswerten | '1' im Feld 'Vers.W.besch.index' |

Nach Anlage der Tabelle können die Indexwerte je Wirtschaftsjahr (vierstellig) mit dem Verwaltungsprogramm erfasst werden.

Beispiel:

102 2013140,00

2014145,00

2015155,00

Auswertungen der variablen Datensegmente

- Liste der variablen Datensegmente (Definition)

- Liste der variablen Datensegmentdaten

- Je Wirtschaftsgutnummer/-unternummer

- Liste eines ausgewählten Datensegmentes nach Selektionskriterien. In dieser Liste können die Dateninhalte (von/bis), d. h. die einzelnen Zeilen beim Abruf erfasst und unter einem Selektionsbegriff abgespeichert werden. Die Liste kann dann in regelmäßigen Abständen nach diesem Selektionsbegriff wieder abgerufen werden.

Buchungsperioden Anlagenbuchhaltung

Außer der Periodendatei der Basisverwaltung existiert eine Periodendatei der Anlagenbuchhaltung je Rechnungskreis. In ihr werden die einzelnen Statuswerte je Rechnungskreis festgehalten.

Status | Funktion |

0 | Periode kann gebucht werden |

1 | Periode temporär gesperrt |

2 | Periode endgültig abgeschlossen |

8 | Wirt.jahr ist vorläufig abgeschlossen |

9 | Wirt.jahr ist endgültig abgeschlossen |

Die Perioden je Rechnungskreis werden automatisch im Periodenabschluss 'Programm 'Periodenabschluss buchen' fortgeschrieben.

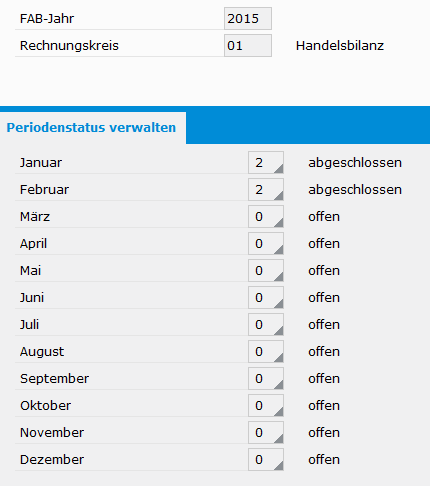

Beispiel:

Buchung der Abschreibungen für den Rechnungskreises ‚03' (Kalkulation) für alle aktiven Wirtschaftsgüter (Eingabe: Wirtschaftsgutnummer von ' ' bis '9999999') durch Markierung des Parameter 'Fortschreiben' per 31.03.2015 (Abrechnungsdatum).

Programm 'FAB-Perioden verwalten': Die Perioden ‚Januar' und ‚Februar' haben den Status ‚2' abgeschlossen.

Wenn ein vorläufiger Jahresabschluss durchgeführt worden ist, erhalten alle Perioden des Wirtschaftsjahres automatisch den Status '8', und die Perioden des neuen Wirtschaftsjahres werden initialisiert.

Hinweis:

Bevor mit dem Modul Anlagenbuchhaltung gearbeitet werden kann, müssen zuerst die FAB-Perioden angelegt werden ("FAB-Perioden erstmalig initialisieren" (FA11605)).

Folgende Punkte gilt es zu beachten:

- Die relevanten Rechnungskreise müssen in der Tabelle FRD AAT angelegt sein..

- Das einzugebende Wirtschaftsjahr ist das erste offene Jahr in der oxaion-Anlagenbuchhaltung.

- Die Initialisierung der FAB-Perioden ist nur möglich, wenn das Wirtschaftsjahr, für das Perioden erfasst werden sollen, in der Periodendatei UBPERP für die Anlagenbuchhaltung bereits eröffnet ist.

- In einem Lauf wird immer nur die angezeigte Firma verarbeitet.

- Ggf. bleibt nach dem Bestätigen der Hinweismeldung der Bildschirm aufgrund der Verarbeitung für kurze Zeit blockiert.

Im Anschluss können die initialisierten Perioden mit dem Programm 'FAB-Perioden verwalten' eröffnet werden!

Versicherungsverwaltung

Außer der Abschreibungsverwaltung ist im oxaion-Modul FAB eine Versicherungsverwaltung integriert. Mit dieser kann aufgezeigt werden, in welcher Höhe die einzelnen Wirtschaftsgüter versichert sind und in welchen Zeitabständen Prämien für sie bezahlt werden müssen.

Versicherungsstamm

Im Versicherungsstamm werden Versicherungsscheine unter einer Versicherungsnummer erfasst.

Die einzelnen Felder auf dem Versicherungsstamm haben folgende Funktion:

Feld | Funktion |

|---|---|

Bezeichnung | Allgemeine Bezeichnung des Versicherers |

Adresse Versicherer | Adressnummer des Versicherers aus dem Adressstamm |

Versichgsschein-Nr. | Versicherungsscheinnummer des Vertrages |

Versicherungsart | Versicherungsart in Tabelle FRD VAT |

Vers.W.besch.index | Index, mit dem die Berechnung des Versicherungswertes vom Wiederbeschaffungswert durchgeführt werden soll. Er ist mit dem Programm 'Indexreihen verwalten' zu pflegen. |

Vers.fälligkeit | Zeitabstand, nach dem die Versicherungsprämie fällig ist. Dieser kann in Tabelle FRD VPF beliebig definiert werden. |

Deckungssumme | Höhe der Deckungssumme des Versicherungsscheines |

Versicherungsbeginn | Datum des Versicherungsbeginns |

Beispiel für die Berechnung der Versicherungsprämie:

- Anschaffungswert: 10.000,00

Versicherungsart: 01 Feuerversicherung

Anschaffungswert = Versicherungswert

Promillesatz beträgt 2,5.

Berechnung der Versicherungsprämie:10.000,00 * 2,5 / 1000 = 25,00

- Anschaffungswert: 10.000,00

Versicherungsart: 02 Feuerversicherung

Wiederbeschaffungswert = Versicherungswert

Promillesatz beträgt 2,5.

Vers.W.besch.index: QS32014110,00

2015125,00

Berechnung des Versicherungswertes:10.000,00 * 125 /110= 11.363,64

Berechnung der Versicherungsprämie:11.363,64 * 2,5 / 1000= 28,41

Auswertungen der Versicherungsverwaltung

Um eine Auswertung über die Versicherungswerte der Wirtschaftsgüter zu ermöglichen, muss eine Zuordnung der Versicherungsnummern zu den Wirtschaftsgütern vorgenommen werden. Die Zuordnung erfolgt im Anlagenstamm durch Eingabe einer Versicherungsnummer.

Einem Wirtschaftsgut können maximal drei Versicherungsnummern zugeordnet werden.

Folgende Auswertungen sind möglich:

- Versicherungswerteliste für ein bestimmtes Abrechnungsdatum, nach Versicherungsart und Versicherungsnummer sortiert.

- Versicherungsprämienliste für ein bestimmtes Wirtschaftsjahr

- Liste der Versicherungsscheine im Versicherungsstamm

- Bestandsliste nach Versicherungsnummern

- Bestandsliste nach Versicherungsnummer 1, 2 und 3

Versicherungswerte bei Leasinggütern und gebrauchten Wirtschaftsgütern

Im Anlagenstamm können in den Feldern 'Basiswert Versicherungen' Neuwerte für gebrauchte Wirtschaftsgüter oder Leasinggüter angegeben werden.

Für die Berechnung des Versicherungswertes wird dann nicht der Anschaffungswert, sondern dieser Basiswert herangezogen.

Beispiel:

Ein gebrauchter VW-Golf wird am 17.01.15 für 12.000,00 EUR gekauft.

Datum der Erstzulassung: 01.01.12

Ursprünglicher Anschaffungswert:24.000,00 EUR

Für die Versicherungsnummer 00001 wird der Versicherungswert über den Wiederbeschaffungswert mit der Indexreihe 006 ermittelt:

Jahr | Prozentsatz |

2011 | 100,00 |

2012 | 105,00 |

2013 | 111,00 |

2014 | 114,00 |

2015 | 117,00 |

Folgende Angaben müssen auf dem Anlagenstamm gemacht werden:

Inbetriebnahmedatum : 01.01.12

Versicherungsnummer Basiswert Vers.

00001 (vom Wiederbeschaffungswert)24.000,00

Der Versicherungswert berechnet sich wie folgt:

(24.000,00 * 117,00 (%-Satz aus 2015)) ./. (105,00 (%-Satz aus 2012)) = 26.742,86 EUR

Vermögensverwaltung

Außer den Bestandslisten der Anlagenbuchhaltung sind auch Auswertungen für die Errechnung der Vermögensteuer möglich.

Bestimmung der Vermögenswerte

Alle Daten für die Auswertungen der Vermögenssteuer werden auf dem Anlagenstamm gepflegt.

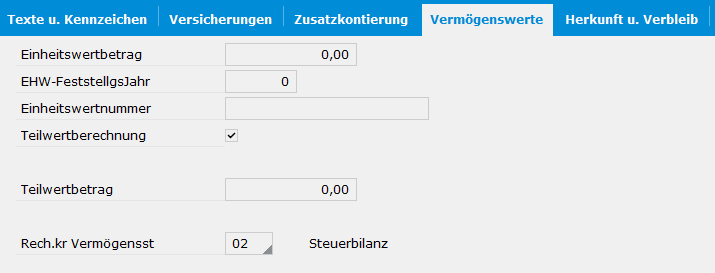

Unbewegliche Wirtschaftsgüter

Maske 05: Vermögenswerte

EHW-Betrag Der auf dem Einheitswertbescheid festgelegte Wert.

EHW-Feststellungsjahr Jahr der Feststellung des EHW

EHW-Nummer Nummer des Einheitswertbescheides

Für die Vermögensbewertung werden 140 v.H. (also * 1,4) des Einheitswertbetrages auf der Grundlage der Wertverhältnisse vom 01.01.1964 festgesetzt.

Der Einheitswert ist der Vermögenswert.

Bewegliche Wirtschaftsgüter

Bewegliche Wirtschaftgüter werden mit ihren Restbuchwerten in die Einheitsbewertung des Betriebsvermögens (§109 BewG) angesetzt. Wenn unterschiedliche Handels- und Steuerbilanzen aufgestellt werden, müssen die Restwerte der Steuerbilanz herangezogen werden.

Folgende Felder sind auf dem Anlagenstamm zu pflegen:

Teilwertberechg. Kz: Markiert

Rech.kr Vermögenssteuer: Beispiel ‚02' Angabe des steuerlichen Rechnungskreises für die Berechnung des Buchwertes.

Auswertungen der Vermögenswerte

Über Einheitswertenummern drucken (FA42350) wird der Bestand nach Einheitswertbescheid-Nummern sortiert gedruckt.